Οι σύγχρονες εξελίξεις στον κλάδο των ακινήτων και των συνδεδεμένων παραγώγων στις ΗΠΑ και η επιχειρούμενη οριστική διευθέτηση των κόκκινων δανείων στην Ελλάδα.

Οι σύγχρονες εξελίξεις στον κλάδο των ακινήτων και των συνδεδεμένων παραγώγων στις ΗΠΑ και η επιχειρούμενη οριστική διευθέτηση των κόκκινων δανείων στην Ελλάδα.

Κώστας Βουρεκάς

Το παρακάτω άρθρο αποτέλεσε εισήγηση στην εκδήλωση με τίτλο «Η πολιτική για την γη και τα ακίνητα στην Ελλάδα της κρίσης – Στρατηγικές υφαρπαγής και απόπειρες αντίστασης» που διοργάνωσε η ΑΚΕΑ στις 19 Ιουνίου 2014, και δημοσιεύτηκε στο «Περιοδικό για τη διατάραξη της κοινής ησυχίας» στις 14 Ιουλίου 2014.

Όπως είναι γνωστό, η διαδικασία που οδήγησε στην τρέχουσα οικονομική κρίση, είχε σαν σημείο εκκίνησης την κρίση στα ενυπόθηκα στεγαστικά δάνεια υψηλού ρίσκου (subprime loans) το 2007 στις ΗΠΑ. Η αδυναμία αποπληρωμής αυτών των δανείων, τα οποία απευθύνονταν στα χαμηλότερα οικονομικά στρώματα του πληθυσμού, συντέλεσε στην εκκίνηση της κρίσης, ενώ τα χρηματοοικονομικά παράγωγα που είχαν δημιουργηθεί με βάση τα παραπάνω δάνεια, υπήρξαν το όχημα για την μετάδοση της κρίσης σε ολόκληρο τον κόσμο. Στις ίδιες τις Ηνωμένες Πολιτείες, η κρίση και η αδυναμία αποπληρωμής των δανείων, είχε πολύ σοβαρές κοινωνικές συνέπειες, καθώς περισσότεροι από 10.000.000 άνθρωποι έχουν εκδιωχθεί από τα σπίτια τους (Gottesdiener, 2013). Το ποσοστό των κόκκινων δανείων στην περίπτωση των ΗΠΑ (όσα δεν εξυπηρετούνται από τρεις μήνες και πάνω), κορυφώθηκε κατά τη διάρκεια του τέταρτου τρίμηνου του 2009, όταν έφτασε το 9,7% του συνόλου (Perlberg & Gittelsohn, 2014).

Σήμερα, ο κλάδος των ακινήτων στις Ηνωμένες Πολιτείες, ζει το δικό του success story. Όπως και στην περίπτωση της Ελλάδας, η επιτυχία αυτή, δεν είναι καθόλου σίγουρο ότι έχει βελτιώσει την καθημερινότητα των πολιτών. Όμως σε αντίθεση με την Ελλάδα, η επιτυχία στις ΗΠΑ υποστηρίζεται επαρκώς από στατιστικά στοιχεία: οι τιμές των ακινήτων εμφανίζουν άνοδο και νέα κατασκευαστική δραστηριότητα έχει αρχίσει να εμφανίζεται, καθώς οι τιμές των κατοικιών έχουν φτάσει στα επίπεδα του 2004, αρκετά χαμηλότερα από τα υψηλότερα επίπεδα τιμών του 2006 πριν την κρίση αλλά και αρκετά υψηλότερα από τα χαμηλότερα επίπεδα του 2012 (S&P Dow Jones Indices, 2014). Επίσης το ποσοστό των κόκκινων δανείων (Non-Performing Loans – NPLs) έχει πέσει στο 5,4% (Perlberg & Gittelsohn, 2014). Ένας από τους μηχανισμούς που βρίσκονται πίσω από αυτή τη διαφαινόμενη ανάκαμψη, φαίνεται πως σχετίζεται και με τις εξελίξεις που αναμένεται να έχουμε στην Ελλάδα.

Τα τελευταία ένα με δύο χρόνια στις ΗΠΑ, μεγάλες εταιρείες μετοχικού κεφαλαίου (private-equity), κερδοσκοπικά αμοιβαία κεφάλαια (hedge funds) και ανώνυμες εταιρείες επενδύσεων σε ακίνητη περιουσία (real-estate investment trusts), αγοράζουν μαζικά σε πολύ χαμηλές τιμές κατοικίες που έχουν κατασχεθεί, είτε σε πλειστηριασμούς, είτε απευθείας από τις τράπεζες οι οποίες έχουν αυτά τα ακίνητα στην κατοχή τους. Σε σύντομο χρονικό διάστημα, οι παραπάνω εταιρείες έχουν αγοράσει ήδη περίπου 200.000 κατοικίες, έχοντας επενδύσει ένα ποσό συνολικά της τάξης των 20 δις δολαρίων (Gopal, 2014). Σκοπός αυτών των αγορών είναι η ανακαίνιση και η ενοικίαση των ακινήτων.

Εκτός από κατασχεμένες κατοικίες, οι εταιρείες αυτές έχουν ήδη επεκταθεί και στην αγορά ενυπόθηκων κόκκινων δανείων. Τα κόκκινα δάνεια αποτελούν μία δεύτερη δεξαμενή για την απόκτηση φθηνών κατοικιών εκ μέρους των εταιρειών, καθώς οι μαζικές αγορές πλειστηριαζόμενων κατοικιών έχουν σαν αποτέλεσμα κάποια άνοδο των τιμών των ακινήτων αλλά και λόγω του γεγονότος ότι ο αριθμός των πλειστηριασμών στις ΗΠΑ βαίνει μειούμενος. Πρόκειται για μία αγορά σαφέστατα μεγεθυνόμενη: το 2012 πωλήθηκαν κόκκινα δάνεια αξίας 13,1 δις δολαρίων, το 2013 οι πωλήσεις έφτασαν τα 34,7 δις, ενώ για φέτος εκτιμάται ότι το ποσό θα προσεγγίσει τα 40 δις δολάρια.

Τα κόκκινα δάνεια αγοράζονται σήμερα στις ΗΠΑ σε τιμές που αντιπροσωπεύουν από το 65% έως το 80% της τρέχουσας εμπορικής τιμής του υποθηκευμένου ακινήτου. Μετά την αγορά κάποια κόκκινα δάνεια ρυθμίζονται, ενώ στις υπόλοιπες περιπτώσεις είτε οι εταιρείες προχωράνε σε εξώσεις, είτε το ενυπόθηκο δάνειο μετατρέπεται σε μίσθωση. Όταν τα χαρακτηριστικά του ακινήτου ταιριάζουν με το προφίλ της εταιρείας -στις ΗΠΑ η ιστορία των ενοικίων αφορά κατ’ εξοχήν μονοκατοικίες και όχι διαμερίσματα πολυκατοικιών- τελικός στόχος είναι μετατροπή του ενυπόθηκου δανείου σε ενοικίαση, γεγονός που εκτιμάται ότι θα επιτευχθεί στο 30% με 50% των περιπτώσεων κόκκινων δανείων (Perlberg & Gittelsohn, 2014).

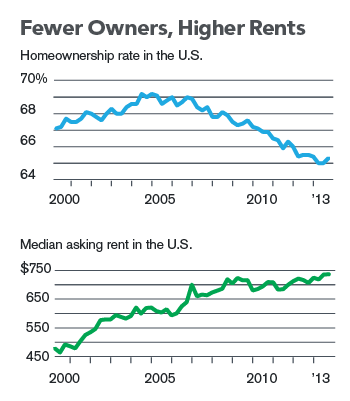

Τελικά το σκηνικό που διαμορφώνεται αποτελεί μία αλλαγή ιστορικών διαστάσεων• η μεγάλη συγκέντρωση κεφαλαίου στον κλάδο των μισθώσεων έχει σαν αποτέλεσμα, όπως χαρακτηριστικά λέγεται, να μετατρέπεται η ενοικίαση κατοικίας από «μικρή επιχειρηματική ενασχόληση της μαμάς και του μπαμπά», σε μια μεγάλη και σύγχρονη επιχειρηματική δραστηριότητα. Η δραστηριότητα αυτή είναι επεκτεινόμενη και αναμένεται να επεκταθεί ακόμα περισσότερο τα επόμενα χρόνια. Η τρέχουσα κρίση μεταξύ άλλων συνεπάγεται αφενός διαρκή λιτότητα και εργασιακή επισφάλεια και αφετέρου αυστηρούς περιορισμούς οι οποίοι τίθενται και θα τίθενται για πολύ καιρό ακόμη στον ενυπόθηκο δανεισμό. Τα παραπάνω οδηγούν, όπως φαίνεται και στην εικόνα 1, σε αύξηση της ζήτησης για ενοικίαση κατοικίας, πτώση του ποσοστού ιδιοκατοίκησης και αύξηση του μέσου ενοικίου. Σε αυτή την αναδυόμενη αγορά ενοικιαζόμενης κατοικίας στις ΗΠΑ, επικρατούν λίγες πολύ μεγάλες εταιρείες όπως η Blackstone, η Colony Capital και η American Homes 4 Rent (Gopal, 2014).

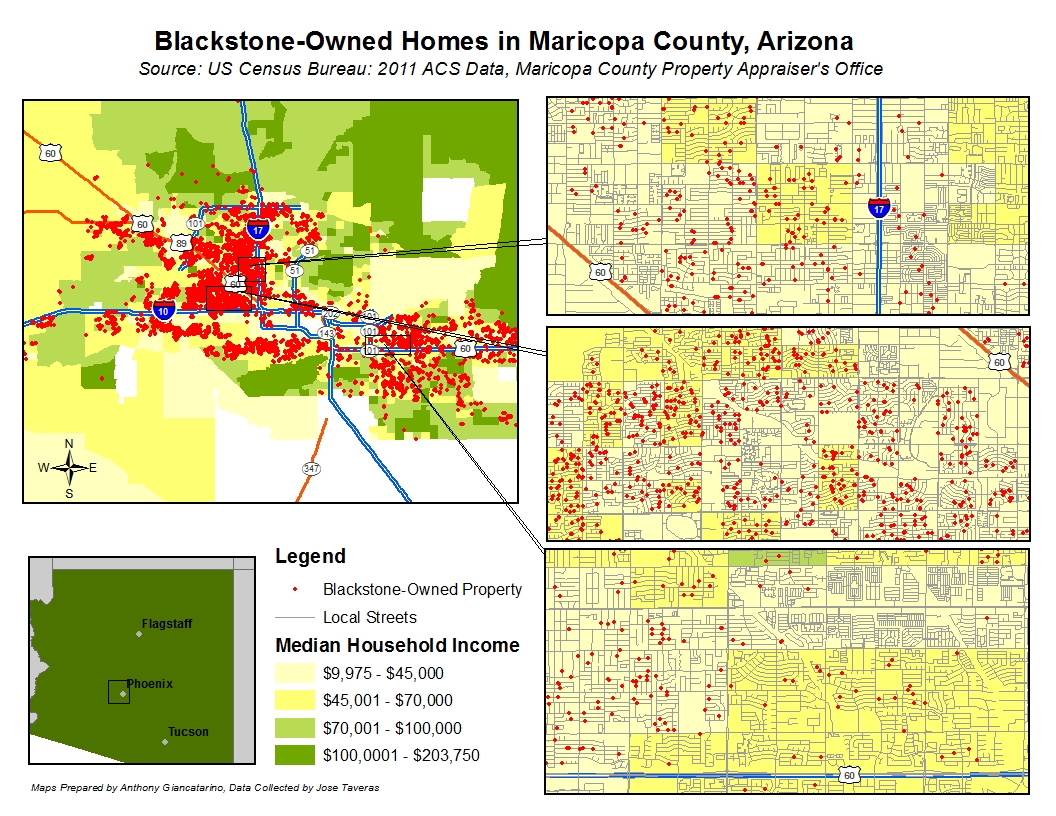

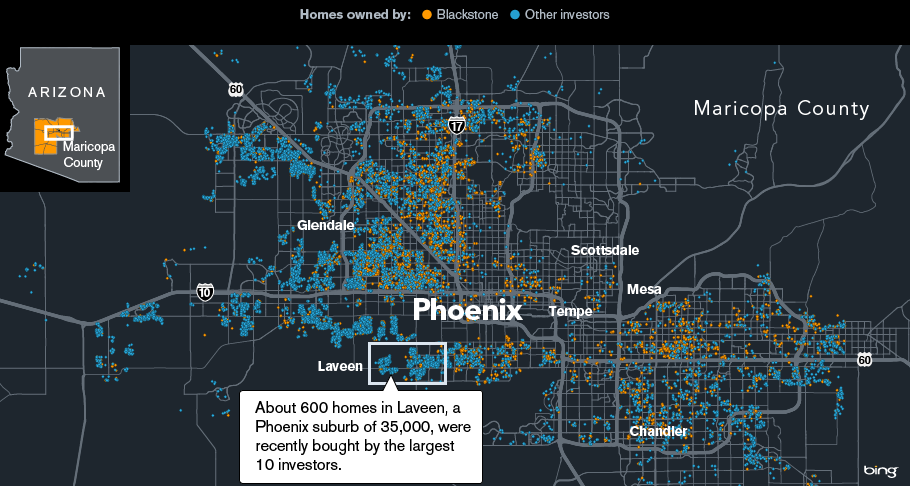

Η μεγαλύτερη και σημαντικότερη από αυτές είναι η Blackstone, η οποία μέσω της θυγατρικής της Invitation Homes αποτελεί σήμερα τον μεγαλύτερο σπιτονοικοκύρη στις ΗΠΑ, καθώς έχει στην ιδιοκτησία της 41.000 ακίνητα (κυρίως μονοκατοικίες), χάρη στις πιστώσεις δισεκατομμυρίων δολαρίων που εξασφαλίζει από την Deutsche Bank (Gopal, 2014). H Blackstone αγοράζει ακίνητα από πλειστηριασμούς, από τοπικούς μεσίτες ή απευθείας από τράπεζες, ενώ μέσω εταιρειών που ελέγχει έχει επεκταθεί και στα κόκκινα δάνεια. Πρόκειται για γιγαντιαία εταιρεία με ενεργητικό μεγαλύτερο των 210 δις δολαρίων. Είναι εισηγμένη στο χρηματιστήριο και το 61% των μετοχών της ανήκει σε θεσμικούς επενδυτές, μεταξύ των οποίων βρίσκονται τα μεγαλύτερα αμερικάνικα τραπεζικά ιδρύματα και εταιρείες χρηματοοικονομικών υπηρεσιών όπως η Morgan Stanley, η Citygroup, η Bank of America αλλά και η γερμανική Deutsche Bank κ.ά. (Gottesdiener, 2013).

Τα ενοίκια τα οποία εισπράττουν οι συγκεκριμένες εταιρείες, μετατρέπονται πλέον σε χρηματοοικονομικά παράγωγα με τη μορφή ομολόγων. Το πρώτο παράγωγο αυτού του τύπου εκδόθηκε στα τέλη του Οκτώβρη του 2013 από την Deutsche Bank για λογαριασμό της Blackstone. Περιλαμβάνει τα έσοδα από τα ενοίκια 3.207 κατοικιών που βρίσκονται σε πέντε διαφορετικές Πολιτείες και με βάση αυτή τη χρηματική ροή πληρώνει μηνιαία ένα τοκομερίδιο στους κατόχους των ομολόγων. Το ομόλογο αυτό, αξίας 479 εκατομμυρίων δολαρίων, είναι διετές με προαιρετικό δικαίωμα ετήσιας επέκτασης και αποτελείται από τμήματα διαφοροποιημένης πιστοληπτικής διαβάθμισης, με ένα 60% της έκδοσης να αξιολογείται με ΑΑΑ και να προσφέρει αποδόσεις έως 1,2 ποσοστιαίες μονάδες πάνω από το μηνιαίο επιτόκιο της διατραπεζικής αγοράς του Λονδίνου, ενώ το πιο επισφαλές και κατώτερης πιστοληπτικής διαβάθμισης τμήμα του, μπορεί να προσφέρει έως και 4 ποσοστιαίες μονάδες αντίστοιχα (Yoon, 2013). Σαν εγγύηση για την πληρωμή των ομολόγων τίθενται, μεταξύ άλλων, και οι ίδιες οι κατοικίες. Η έκδοση θεωρήθηκε απόλυτα επιτυχημένη καθώς υπερκαλύφθηκε και έτσι και οι ανταγωνιστές της Blackstone ανακοίνωσαν την έκδοση παρόμοιων χρηματοοικονομικών προϊόντων που βασίζονται σε ενοίκια (Gopal, 2014).

Όμως η δομή των ομολόγων αυτών καθιστά τις εταιρείες πολύ κακούς σπιτονοικοκύρηδες. Η εξασφάλιση της σταθερής χρηματικής ροής για να πληρώνεται το μηνιαίο τοκομερίδιο συνεπάγεται αυστηρές πληρωμές κάθε πρώτη του μηνός και πρόστιμα σε περίπτωση οποιασδήποτε καθυστέρησης, ενώ ο ενοικιαστής είναι δυνατόν να υποστεί έξωση ακόμα και αν είναι απόλυτα συνεπής στις πληρωμές του. Αρκεί, για οποιονδήποτε λόγο, να μην μπορεί πια να πληρώνει τόκους το ομόλογο, για να ενεργοποιηθεί η εγγύηση και να εκποιηθεί η κατοικία του. Τέλος, το γεγονός ότι η δομή αυτών των χρηματοοικονομικών προϊόντων είναι πολύ παρόμοια με τη δομή των αντίστοιχων προϊόντων που βασίζονταν στα ενυπόθηκα στεγαστικά δάνεια και οδήγησαν στη σημερινή κρίση, εντείνει τις ανησυχίες για το ενδεχόμενο δημιουργίας μιας νέας φούσκας στα ακίνητα, αυτή τη φορά βασισμένη στα έσοδα από τα ενοίκια αντί για τα δάνεια (Gottesdiener, 2013).

Εν ολίγοις, φαίνεται ότι μία νέα μεγάλη επιχείρηση αναδύεται στον κλάδο της γης και των ακινήτων, που αυτή τη φορά σχετίζεται με την ενοικίαση. Τα κεφάλαια που δραστηριοποιούνται σε αυτή, κάνουν την είσοδό τους σε μία αγορά όταν εκτιμήσουν ότι οι τιμές των ακινήτων έφτασαν στο κατώτατο σημείο. Αγοράζουν μαζικά κατασχεμένες κατοικίες και κόκκινα δάνεια με σκοπό να τα μετατρέψουν σε μισθώσεις και να εισπράττουν τα ενοίκια. Στη συνέχεια τα έσοδα από τα ενοίκια αυτά αποτελούν τη βάση για την έκδοση χρηματοπιστωτικών παραγώγων και μέσω των παραγώγων αυτών αντλούνται επιπλέον κεφάλαια. Όμως οι μαζικές αγορές που οι επιχειρήσεις αυτού του είδους πραγματοποιούν σε μία συγκεκριμένη περιοχή -και ειδικότερα λόγω της τάσης όλες οι ανταγωνιστικές εταιρείες του κλάδου να στοχεύουν ταυτόχρονα το ίδιο είδος ακινήτων στις ίδιες συνοικίες- τελικά αυξάνουν τις τιμές των κατοικιών, καθιστώντας τη συγκεκριμένη αγορά κορεσμένη (Gopal, 2014). Έτσι οι εταιρίες κυνηγώντας νέες ευκαιρίες απόκτησης ακινήτων σε πολύ χαμηλές τιμές, μετακινούνται διαρκώς σε νέες αγορές. Σήμερα, οι επιχειρήσεις αυτές επεκτείνονται εκτός Ηνωμένων Πολιτειών, με πρώτο στόχο τις αγορές ακινήτων στην βαριά χτυπημένη από την κρίση περιφέρεια της Ευρωπαϊκής Ένωσης (Gopal, 2014).

Ήδη η Blackstone έχει μπει πολύ δυνατά στην αγορά της Ισπανίας, στην οποία οι τιμές των ακινήτων έχουν πέσει κατά 40% από το υψηλότερο σημείο στο οποίο είχαν φτάσει πριν την κρίση το 2007. Η πρώτη κίνηση της Blackstone στην ισπανική αγορά ήταν η απόκτηση 18 διαμερισμάτων, ιδιοκτησίας του Δήμου της Μαδρίτης, έναντι 125,5 εκατ. ευρώ τον Ιούλιο του 2013. Τόσο η Blackstone, όσο και οι ανταγωνιστές της –ισπανοί και ξένοι- αγοράζουν μαζικά υποτιμημένα ακίνητα στην Ισπανία κυρίως από δύο πηγές: από τις τοπικές κυβερνήσεις, οι οποίες πουλάνε κοινωνικές κατοικίες που έχουν στην ιδιοκτησία τους, και οι οποίες συνήθως διαθέτουν ήδη ενοίκους, με στόχο την μείωση των ελλειμμάτων τους και από την SAREB, την ισπανική «κακή τράπεζα» στην οποία οι τράπεζες που ελέγχονται από το αντίστοιχο ισπανικό Ταμείο Χρηματοπιστωτικής Σταθερότητας έχουν μεταφέρει όλα τα «τοξικά» και προβληματικά στοιχεία του ενεργητικού τους (κατοικίες, κόκκινα δάνεια, κ.ά.) προκειμένου να βελτιώσουν τους ισολογισμούς τους.

Η Ισπανία είναι μία χώρα με παραδοσιακά υψηλό ποσοστό ιδιοκατοίκησης, σήμερα 83%. Το μέσο ύψος των ενοικίων έχει επίσης πέσει σε σχέση με τα προ κρίσης επίπεδα κατά 19% στη Μαδρίτη και κατά 24% στη Βαρκελώνη. Η επιδιωκόμενη μείωση του ποσοστού ιδιοκατοίκησης και η αύξηση του μέσου αντίτιμου των μισθώσεων που αποτελεί προϋπόθεση για την εξάπλωση της αυτοκρατορίας των ενοικίων στη χώρα, προωθείται με συγκεκριμένες νομοθετικές πρωτοβουλίες της ισπανικής κυβέρνησης, που περιλαμβάνουν κατάργηση φοροαπαλλαγών για την αγορά κατοικίας εκ μέρους απλών ιδιωτών, επιτάχυνση της διαδικασίας των εξώσεων, μείωση του ελάχιστου χρόνου διάρκειας της μίσθωσης και δυνατότητα αύξησης του ενοικίου πάνω από τον ετήσιο πληθωρισμό (Gittelsohn & Smyth, 2013).

Η εξάπλωση της συγκεκριμένης επιχείρησης και στην Ελλάδα φαίνεται να είναι προ των πυλών. Δημοσιεύματα αναφέρουν ότι εννέα διαφορετικές εταιρείες διαχείρισης κεφαλαίων που επιθυμούν να αγοράσουν κόκκινα δάνεια σε υποτιμημένες τιμές, έχουν ήδη προσεγγίσει τις αντίστοιχες ελληνικές τράπεζες. Εκτός από την Blackstone, αναφέρεται η παρουσία των Apollo Capital, Monarch Alternative Capital, Oaktree Capital Management, York Capital, Marathon Asset Management, KKR, Third Point και Fairfax (Κασσιμάτης, 2013). Πολύ πρόσφατα άλλωστε η Blackstone πραγματοποίησε μία πρώτη σημαντική κίνηση στην ελληνική αγορά ακίνητης περιουσίας, καθώς αγόρασε το 10% της Lamda Development, αγορά που συνδέεται και με την επένδυση της τελευταίας στο πρώην αεροδρόμιο Ελληνικού (RE+D Magazine, 2014).

Όμως, υπό μία έννοια, η Blackstone ενδεχομένως να έχει παρουσία στη χώρα από αρκετά νωρίτερα. Η εταιρεία BlackRock από το 2011 πραγματοποιεί τα λεγόμενα «τεστ αντοχής» (stress tests) των ελληνικών τραπεζών, ελέγχοντας την εξέλιξη των κόκκινων δανείων και την αποτελεσματικότητα των σχετικών ρυθμίσεων. Το ζητούμενο των ελέγχων είναι να διαπιστωθεί αν τα κόκκινα δάνεια δημιουργούν πρόσθετες κεφαλαιακές ανάγκες στις ελληνικές τράπεζες (Καραγεώργου, 2013). Η BlackRock ιδρύθηκε το 1988 ως τμήμα του ομίλου της Blackstone με την ονομασία Blackstone Financial Management. Σήμερα θεωρητικά σε ότι αφορά τη μετοχική σύνθεση είναι ανεξάρτητη εταιρεία, όμως σύμφωνα με δημοσιεύματα, συχνά γίνονται ανταλλαγές στελεχών, τα οποία μετακινούνται από την BlackRock στην Blackstone και αντίστροφα (Κωτσικόπουλος, 2013). Ταυτόχρονα με τη διεξαγωγή των τεστ αντοχής των τραπεζών, η BlackRock, μέσω της εταιρείας Artume την οποία ελέγχει, ετοιμάζεται για την πρώτη της επένδυση σε ακίνητη περιουσία στην Ελλάδα, με την ανάπτυξη του πολυχώρου εμπορίου και αναψυχής Academy Gardens στην περιοχή της Ακαδημίας Πλάτωνος, για την πραγματοποίηση της οποίας επιδιώκεται η αλλαγή χρήσης γης από Βιοτεχνικό Πάρκο σε Βιοτεχνικό Πάρκο προς «εξυγίανση», ειδικά και εντοπισμένα στο οικοδομικό τετράγωνο που βρίσκεται η ιδιοκτησία της (Σαραντής & Τζιαντζή, 2013).

Ταυτόχρονα, την σημαντικότερη εξέλιξη στο θέμα των κόκκινων δανείων των ελληνικών τραπεζών, αποτελεί η πρόσφατη απόφαση της Τράπεζας της Ελλάδας, που δημοσιεύτηκε στο ΦΕΚ Β’1582/16-6-2014 με τον τίτλο «πλαίσιο εποπτικών υποχρεώσεων, για τη διαχείριση των ανοιγμάτων σε καθυστέρηση και των μη εξυπηρετούμενων ανοιγμάτων». Με την απόφαση αυτή επιχειρείται η τελική λύση στο ζήτημα των κόκκινων δανείων, με αφετηρία εφαρμογής την έναρξη του νέου έτους, όταν δηλαδή εκπνέει το σημερινό καθεστώς μορατόριουμ στους πλειστηριασμούς ακινήτων. Να σημειωθεί ότι η απόφαση αφορά όλων των ειδών τα κόκκινα δάνεια, όχι μόνο τα στεγαστικά ύψους 25 δις ευρώ αλλά και τα καταναλωτικά (10 δις) και τα επιχειρηματικά (42 δις), συνολικού ύψους 77 δις ευρώ. Η απόφαση προτείνει 22 διαφορετικούς τύπους ρυθμίσεων, οι οποίοι ομαδοποιούνται σε τρεις κατηγορίες, τις βραχυπρόθεσμες ρυθμίσεις, τις μακροπρόθεσμες ρυθμίσεις και τις οριστικές διευθετήσεις.

Αξίζει να εξετάσουμε ειδικότερα το είδος των οριστικών διευθετήσεων. Κατ’ αρχήν «οριστική διευθέτηση» θεωρείται να προχωρήσει η τράπεζα σε κατάσχεση και πλειστηριασμό του υποθηκευμένου ακινήτου. Οριστική διευθέτηση θεωρείται επίσης η εθελοντική παράδοση του ακινήτου στην τράπεζα από την πλευρά του δανειολήπτη με αντάλλαγμα κάποια καλύτερη διευθέτηση του υπόλοιπου χρέους, καθώς η κατάσχεση του ακινήτου κατά κανόνα δεν μηδενίζει το χρέος, εφόσον η σημερινές τιμές των ακινήτων συχνά είναι μικρότερες από το χρέος που παραμένει σε εκκρεμότητα. Άλλος τύπος διευθέτησης είναι η ανταλλαγή με στεγαστικό δάνειο μικρότερης αξίας, που περιλαμβάνει πώληση της υποθηκευμένης κατοικίας ή επαγγελματικής στέγης και αγορά νέας, μικρότερης αξίας, με νέο δάνειο το οποίο είναι πιθανότερο να αποπληρωθεί στις συνθήκες της κρίσης. Όμως οι οριστικές διευθετήσεις με το μεγαλύτερο ενδιαφέρον είναι η μεταβίβαση – πώληση του κόκκινου δανείου σε άλλο ίδρυμα, πιστωτή ή χρηματοδοτικό σχήμα, η μεταβίβασης της κυριότητας του ακινήτου στο πιστωτικό ίδρυμα ή και σε τρίτο και η μετατροπή του ιδιοκτήτη της υποθηκευμένης κατοικίας σε ενοικιαστή αλλά και η μετατροπή του ενυπόθηκου δανεισμού σε χρηματοδοτική μίσθωση (leasing) για τα επαγγελματικά ακίνητα (Πράξη υπ’ αριθ. 42/30-5-2014, Παρ.Ι, Τμ.ΙΙΙ – ΦΕΚ Β’1582). Σε κάθε περίπτωση προβλέπεται μία υποχρεωτική ελάχιστη τριετής διάρκεια της ενοικίασης της κατοικίας, η οποία πιθανότατα υπάρχει για να δεσμεύει τον ενοικιαστή και όχι την τράπεζα ή τον τρίτο αγοραστή του ακινήτου και της ενοικίασης. Η εμπειρία από τις Ηνωμένες Πολιτείες δείχνει ότι οι εταιρείες που αγοράζουν μαζικά κατασχεμένες κατοικίες και κόκκινα δάνεια με σκοπό να τα μετατρέψουν σε μισθώσεις, αποδεικνύονται πολύ κακοί σπιτονοικοκύρηδες και σίγουρα δεν επιθυμούν, για την πρώτη περίοδο τουλάχιστον και μέχρι να ανέβουν οι τιμές των ακινήτων, να μείνουν με τα ακίνητα ξενοίκιαστα.

Πιθανότατα για όσους θα δεχθούν να υπαχθούν σε κάποια από τις ρυθμίσεις και θα χαρακτηριστούν «συνεργάσιμοι δανειολήπτες», θα οριστεί κάποιο «ελάχιστο κόστος διαβίωσης», πέρα από το οποίο κάθε εισόδημα θα κατευθύνεται στην εξυπηρέτηση του χρέους. Εννοείται ότι τα πιστωτικά ιδρύματα θα απαιτούν εξονυχιστικές πληροφορίες για τα περιουσιακά στοιχεία και τα έσοδα του «συνεργάσιμου δανειολήπτη» ώστε να μην μπορεί να κρύψει τίποτα. Τέλος, αξίζει να σημειωθεί πως μία ακόμα πηγή παροχής υποτιμημένων ακινήτων για τις εταιρείες που σκοπεύουν να δραστηριοποιηθούν σε αυτόν τον κλάδο στην Ελλάδα, αναμένεται να αποδειχθούν, λαμβάνοντας υπόψη το ύψος των ληξιπρόθεσμων οφειλών, όσα κατασχεθούν για χρέη στην εφορία ή τα ασφαλιστικά ταμεία. Ενδεικτική σε αυτό το σημείο είναι και η ίδρυση του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) με το άρθρο 101 του Ν.4172/2013 (ΦΕΚ Α’167).

Τέλος, σε ότι αφορά τους αγοραστές των κατασχεμένων κατοικιών και των κόκκινων δανείων με στόχο την μετατροπή τους σε ενοικιάσεις, αξίζει να προσέξουμε τον ρόλο που πιθανόν να παίξουν οι Ανώνυμες Εταιρείες Επενδύσεων σε Ακίνητη Περιουσία (ΑΕΕΑΠ). Το ενεργητικό των εταιρειών αυτών αποτελείται κυρίως από ακίνητα, είναι εισηγμένες υποχρεωτικά στο χρηματιστήριο και έχουν υψηλά ποσοστά διανομής μερισμάτων. Τα έσοδά τους προκύπτουν από την ενοικίαση ή τη χρηματοδοτική μίσθωση των ακινήτων που διαχειρίζονται. Αγοράζοντας κανείς μετοχές των εν λόγω εταιρειών είναι δυνατόν να επενδύει σε ακίνητα, χωρίς να διαθέτει πραγματικά κανένα ακίνητο στην κατοχή του. Με τον τρόπο αυτό αυξάνεται εξαιρετικά η ταχύτητα της κυκλοφορίας του κεφαλαίου στο κύκλωμα γης και οικοδομής.

Το μεγαλύτερο πλεονέκτημα των ΑΕΕΑΠ είναι το πολύ ευνοϊκό φορολογικό καθεστώς που απολαμβάνουν, τη στιγμή μάλιστα που η κατοχή ακίνητης περιουσίας στην Ελλάδα από απλούς ιδιώτες υπερφορολογείται. Ειδικότερα, οι ΑΕΕΑΠ απαλλάσσονται από τον φόρο μεταβίβασης ακινήτων, πληρώνουν πολύ μειωμένους συντελεστές Φόρου Ακίνητης Περιουσίας και χαμηλό φόρο εισοδήματος συνδεδεμένο με το επιτόκιο αναφοράς της ΕΚΤ (Μαρκάζος, 2013). Τέτοιες εταιρείες έχουν ήδη συσταθεί από όλες τις μεγάλες τράπεζες της χώρας, με την Εθνική Πανγαία ΑΕΕΑΠ που πλέον ελέγχεται από την ισραηλινή Invel και την Eurobank Properties που ελέγχεται αντίστοιχα από την καναδική Fairfax, να είναι οι πλέον δραστήριες, ειδικά στην αγορά και επαναμίσθωση (sale and lease back) ακινήτων του δημοσίου μέσω του ΤΑΙΠΕΔ.

Οι εταιρείες αυτού του τύπου δημιουργήθηκαν πρώτη φορά στις ΗΠΑ τη δεκαετία του ’60 όπου ονομάζονται Real-Estate Investment Trusts (REIT’s). Στην Ελλάδα εισάγονται το 1999 με τον νόμο 2778 (ΦΕΚ Α’295) αλλά πολύ σημαντικές είναι οι αλλαγές που προέκυψαν πρόσφατα στο νομοθετικό τους πλαίσιο με το άρθρο 19 του νόμου 4141/2013, οι οποίες φωτογραφίζουν τις δραστηριότητες τις οποίες πρόκειται να αναπτύξουν στο άμεσο μέλλον. Σε ότι μας αφορά εδώ, είναι σαφές ότι ο νέος νόμος αφήνει περιθώρια εμπλοκής των ΑΕΕΑΠ στα ακίνητα των τραπεζών που έχουν προκύψει από μη εξυπηρετούμενα δάνεια. Ενδεικτικά είναι πλέον δυνατόν με το νέο νόμο οι ΑΕΕΑΠ να επενδύουν σε κατοικίες αλλά και χρηματοδοτικές μισθώσεις (leasing) σε ποσοστό έως 25% του συνόλου των επενδύσεών τους για κάθε κατηγορία (Άρθ.19, Ν.4141/2013 – ΦΕΚ Α’81). Συνεπώς είναι πιθανόν οι ΑΕΕΑΠ να αποτελέσουν το όχημα, ή ένα από τα οχήματα των σχετικών εταιρειών για την δραστηριοποίησή τους στην αγορά ακινήτων και κόκκινων δανείων με σκοπό την ενοικίαση.

Η πολιτική της υπερβολικής αύξησης των φορολογικών βαρών των πολιτών, σε συνδυασμό με την ανεργία, την υποαπασχόληση και τη ραγδαία μείωση των εισοδημάτων, μετατρέπει ένα μέρος του δημόσιου χρέους σε ιδιωτικό. Και όπως για την εξόφληση του δημόσιου χρέους προωθείται η εκποίηση της δημόσιας ακίνητης περιουσίας, φαίνεται ότι σε δεύτερο χρόνο θα προχωρήσει η απόπειρα εκποίησης της αντίστοιχης ιδιωτικής. Σε διεθνές επίπεδο, η λιτότητα, η εργασιακή επισφάλεια, η αδυναμία ενυπόθηκου δανεισμού κ.ά., έχουν μετατρέψει την ενοικίαση κατοικίας στην νέα, μεγάλη αναδυόμενη αγορά. Εταιρείες γιγαντιαίου μεγέθους, που δραστηριοποιούνται στον νέο κλάδο της ενοικίασης ακινήτων, με αφετηρία τις Ηνωμένες Πολιτείες, ήδη επεκτείνουν τις δραστηριότητές τους στην χτυπημένη από την κρίση περιφέρεια της Ευρωπαϊκής Ένωσης και όλα δείχνουν ότι έρχονται και στην Ελλάδα. Από τις αρχές του 2015 μπαίνει πρακτικά σε εφαρμογή το σχέδιο οριστικής διευθέτησης των κόκκινων δανείων. Πρόκειται για μία πρωτοφανούς κλίμακας επίθεση στην ιδιοκτησία κατοικίας αλλά και επαγγελματικής στέγης, για την επικοινωνιακή διαχείριση της οποίας θα επιστρατευτεί η εξατομίκευση των προτεινόμενων ρυθμίσεων, η προβολή του ανθρώπινου πρόσωπου των πιστωτικών ιδρυμάτων και των δραστηριοποιούμενων κεφαλαίων που προσπαθούν να μετατρέψουν τα κόκκινα δάνεια όχι σε εξώσεις αλλά σε ενοικιάσεις, η κατάσταση περιθωριοποίησης στην οποία οδηγεί το «ελάχιστο κόστος διαβίωσης», η προσπάθεια ενοχοποίησης των θυμάτων αυτής της πολιτικής κ.ά. Η μάχη αυτή όμως θα είναι δύσκολη και για τις τράπεζες και τα δραστηριοποιούμενα κεφάλαια, καθώς ανεξάρτητα από το επικοινωνιακό περιτύλιγμα, η συγκεκριμένες πολιτικές θίγουν πολύ άμεσα ένα πολύ μεγάλο κομμάτι της κοινωνίας. Η Ελλάδα δεν είναι Ισπανία και πολύ περισσότερο δεν είναι Ηνωμένες Πολιτείες και οι περισσότερες πτυχές της διαχείρισης του θέματος δεν έχουν ακόμα ξεδιπλωθεί. Όμως τα βασικά υλικά της συνταγής είναι ήδη εδώ όποια λύση και αν μαγειρεύεται.

ΑΝΑΦΟΡΕΣ:

• Gittelsohn J. & Perlberg H., 2014, ‘Wall Street Landlords Buy Bad Loans For Cheaper Homes’, Bloomberg, 22/2, http://www.bloomberg.com/news/2014-02-21/wall-street-landlords-buy-bad-loans-for-cheaper-homes-mortgages.html

• Gittelsohn J. & Smyth S., 2013, ‘Blackstone Begins Rental Housing Empire in Spain’, Bloomberg, 7/11, http://www.businessweek.com/articles/2013-11-07/blackstone-begins-rental-housing-empire-in-spain

• Gopal P., 2014, ‘Wall Street Is My Landlord – Private Equity’s Instant Rental Empire’, Bloomberg, 14/3, http://www.bloomberg.com/quicktake/rent-wall-street-is-my-landlord/

• Gottesdiener L., 2013, ‘The Empire Strikes Back – How Wall Street Has Turned Housing Into A Dangerous Get-Rich-Quick Scheme – Again’, TomDispatch.com, 26/11, http://www.tomdispatch.com/blog/175777/

• S&P Dow Jones Indices, 2014, ‘Home Prices Rise In March According To The S&P/Case-Shiller Home Price Indices’, 27/5, https://www.spice-indices.com/idpfiles/spice-assets/resources/public/documents/93729_cshomeprice-release-0527.pdf?force_download=true

• Yoon A., 2013, ‘Blackstone Single-Family Rental Bond Oversubscribed, Yields Cut’, Wall Street Journal, 4/11, http://online.wsj.com/article/BT-CO-20131104-712296.html

• Καραγεώργου Ε., 2013, «Η BlackRock ελέγχει τα κόκκινα δάνεια των τραπεζών», Έθνος, 23/7, http://www.ethnos.gr/article.asp?catid=22770&subid=2&pubid=63862517

• Κασσιμάτης Α., 2013, «Πλάκωσαν τα κοράκια για τα κόκκινα δάνεια – 9 distress funds ήρθαν από το εξωτερικό», Πρώτο Θέμα, 14/7, http://www.protothema.gr/economy/article/294617/plakosan-ta-korakia-gia-ta-kokkina-daneia/

• Κωτσικόπουλος Ν., 2013, «Ένας καρχαρίας με 30.000 σπίτια από πλειστηριασμούς στο δείπνο Σαμαρά», Ελευθεροτυπία, 8/9, http://www.enet.gr/?i=news.el.article&id=384571

• Μαρκάζος Κ., 2013, «Το νέο καθεστώς για τις Ανώνυμες Εταιρείες Επενδύσεων Ακίνητης Περιουσίας (ΑΕΕΑΠ)», ψηφιακό ανάτυπο από την «Επιχείρηση», τεύχος 8-9, http://www.trastor-reic.gr/Images/%CF%88%CE%B7%CF%86%CE%B9%CE%B1%CE%BA%CF%8C%20%CE%B1%CE%BD%CE%AC%CF%84%CF%85%CF%80%CE%BF.pdf

• Ν. 4141/2013 (ΦΕΚ Α’81/5-4-2013) Άρθρο 19: «Τροποποιήσεις του Ν.2778/1999»

• Ν. 4172/2013 (ΦΕΚ Α’167/23-7-2013) Άρθρο 101: «Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (Κ.Ε.Α.Ο.)»

• Πράξη του Διοικητή της ΤτΕ υπ’ αριθ. 42/30-5-2014 (ΦΕΚ Β’1582/16-6-2014), «Πλαίσιο εποπτικών υποχρεώσεων, για τη διαχείριση των ανοιγμάτων σε καθυστέρηση και των μη εξυπηρετούμενων ανοιγμάτων», με την οποία επιχειρείται η οριστική διευθέτηση των κόκκινων δανείων».

• RE+D Magazine, 2014, «Γιατί μια… μαύρη πέτρα αγόρασε το 10% της Lamda Development», 3/7, http://www.ered.gr/content/Giati_mia_mauri_petra_agorase_to_10_tis_Lamda_Development/#.U7Zno5SSybO

• Σαραντής Τ. & Τζιαντζή Α., 2013, «Ο οίκος BlackRock και οι Έλληνες προστάτες του», Εφημερίδα των Συντακτών, 19/12, http://www.efsyn.gr/?p=160532